📝

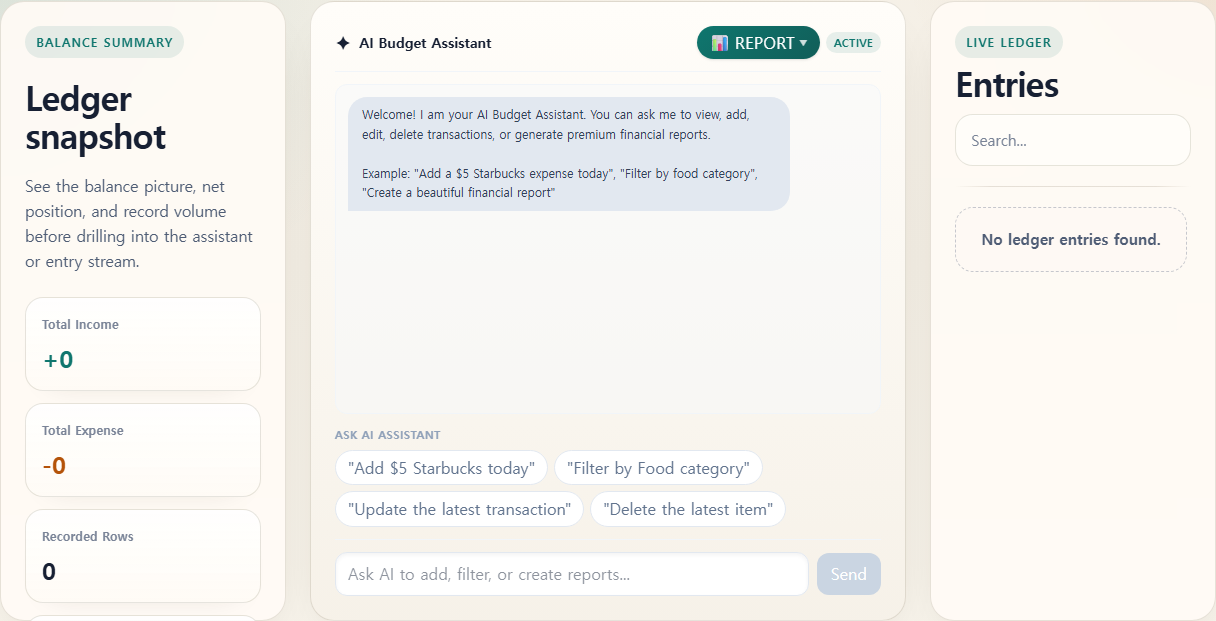

Instant Entry

Log your transactions, categories, and dates in seconds with an intuitive modal interface.

Easy AI Budget turns transaction history into automated analytics, clear weekly charts, and AI-supported monthly financial reports. All in a private, installable workspace.

Stop wasting hours formatting columns, sorting rows, and fixing broken formulas every week. Logging expenses should be fast and simple, while deep summaries and explanations are served to you automatically.

We packed professional budgeting power into a streamlined interface.

Log your transactions, categories, and dates in seconds with an intuitive modal interface.

Weekly charts and category ranking summaries update in real-time without any manual configuration.

Audits your monthly spending habits and identifies unusual spending clusters in seconds.

Track your budget across calendar days to spot exactly when spending spikes occur.

Add Easy AI Budget directly to your mobile home screen or desktop deck for instant access.

Secure personal storage ensures your financial metrics remain entirely private and scoped to you.

Keep your focus on logging while the platform handles categorization and reporting.

Capture transaction details using our fast capture tool on any device.

Browse automated weekly charts and interactive category-ranking distributions.

Trigger the AI summary agent to receive and store a written analysis of your budget.

See how our users moved from manual spreadsheet formulas to automated personal finances.

"I spent years cleaning up Excel files every Sunday. With Easy AI Budget, I just enter the transaction, and the weekly trends are drawn automatically. The AI monthly summary is just icing on the cake."

— Sarah Jenkins, Independent Designer

"The installable PWA is amazing. It lives on my phone dock and opens instantly to let me log purchases. The interface feels clean, premium, and calm. I actually enjoy tracking my budget now."

— Marcus Aurel, Product Developer

Get started with a free workspace today. Upgrade only if you need advanced features.

Get full access to all features during our active beta launch period.

Advanced budgeting and forecasting for power users.

Explore answers to common questions about managing your workspace.

Easy AI Budget is an AI budget app for personal finance tracking, expense monitoring, budget summaries, and report generation.

It is designed for individuals who want a simpler way to track expenses, review cash flow, and receive AI-generated budgeting insights.

A spreadsheet gives you raw cells. Easy AI Budget adds structured transaction capture, analytics, AI explanations, saved reports, and installable app behavior.

Create an account to move from raw expense logging to a clearer AI-assisted budgeting workflow.